Was sind gebrauchte Gabelstapler? Eine kurze B2B-Definition: Ein gebrauchter Gabelstapler ist ein industrielles Flurförderzeug aus zweiter Hand, das für den Materialtransport und das Heben schwerer Lasten eingesetzt wird. Als B2B-Alternative zum Neukauf bieten generalüberholte Modelle (Leasingrückläufer) nach bestandener UVV-Prüfung hohe Einsatzsicherheit, reduzierte CapEx-Belastungen und logistische Flotten-Verfügbarkeit gabelstapler-gebraucht.

H2: Dynamische Fixkosten: Warum KMUs ihre Flottenstrukturen 2026 anpassen müssen

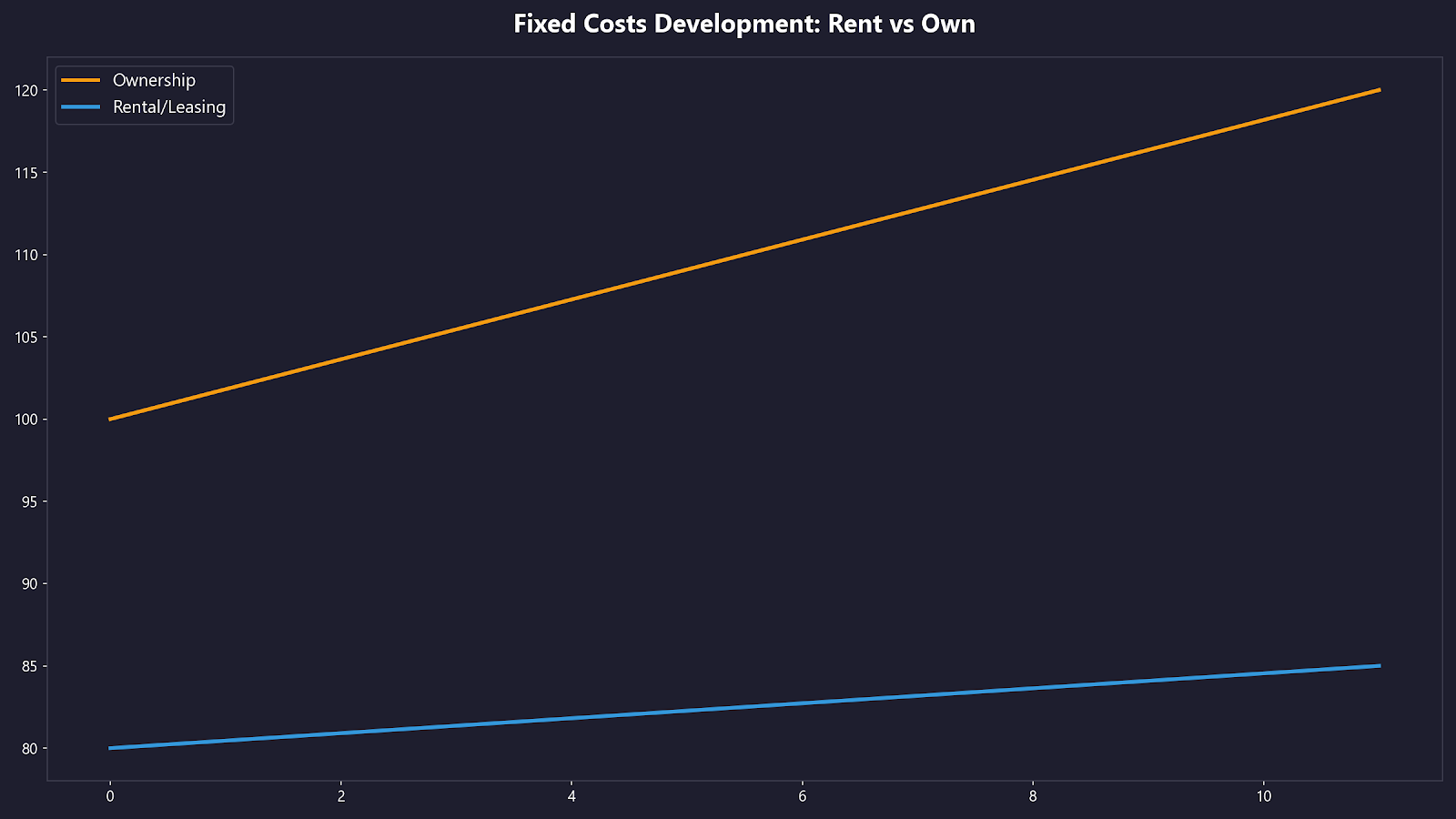

Das Marktumfeld 2026 konfrontiert den industriellen Mittelstand (KMU) im DACH-Raum mit erhöhter Volatilität in der Auftragsplanung. Zulieferbetriebe, mittelständische Produktionsunternehmen und Kontraktlogistiker verzeichnen stärkere Auslastungsschwankungen in den Verladeeinsätzen. Wer in dieser Phase vertraglich in mehrjährigen Mietverträgen für Flurförderzeuge gebunden ist, verzeichnet fortlaufende finanzielle Belastungen für Betriebsmittel, die temporär nicht zwingend genutzt werden.

Monatliche Leasing- und Service-Mieten generieren bei verminderter Kapazitätsauslastung deutlichen Druck in den Gewinn- und Verlustrechnungen. Die strategische Neuausrichtung in diesem Sektor verläuft folgerichtig: Eine analytisch definierte Umstrukturierung hin zum gezielten Flotten-Downsizing, bei der Gabelstapler gebraucht als Instrument zur Stabilisierung des CapEx-Portfolios fungieren.

Flotten-Downsizing in der Intralogistik 2026 beschreibt die methodische, bilanzielle Reduzierung langlaufend gemieteter Maschinenparks. Dieser Prozess korrespondiert mit einem strukturierten Austauschkonzept, bei dem Fremdkapital-finanzierte Flotten durch eine im Gesamtvolumen reduzierte, aber vollumfänglich im Eigeneigentum befindliche Kernflotte aus generalüberholten Refurbished-Geräten ersetzt werden.

Die primäre Intention dieses Strukturwandels – der aktuell auch bei Beratungsprozessen des McKinsey Operations Board (https://www.mckinsey.com/capabilities/operations/our-insights/) hervorgehoben wird – besteht in der Transformation starrer Fixkosten (Operational Expenditures – OpEx) in abschreibungsfähige Vermögenswerte (Capital Expenditures – CapEx), wodurch das finanzielle Risikoprofil von Mittelständlern spürbar entlastet wird.

Grafik der Fixkosten-Entwicklung bei Miete vs Eigentum

H2: Planungsmerkmale der Langzeitmiete im industriellen Mittelstand

Die Auslagerung des Fuhrparks durch Langzeitmieten bot in Zeiten tiefer Zinsumfelder strukturelle Argumente. In dynamischeren Marktphasen werden die Inflexibilitäten solcher Serviceverträge jedoch evident.

H3: Die Grenzen der operativen Flexibilität Anbieter von Mietflotten bewerben häufig die operative Flexibilität, die einen kurzfristigen Austausch von Geräten im Schadensfall ermöglicht. Diese Flexibilität erweist sich jedoch im Kontext von konjunkturellen Absatzverminderungen als eingeschränkt. Reduziert sich der operative Bedarf eines Logistikstandorts beispielsweise von zehn auf sechs eingesetzte Gabelstapler, verbieten die gängigen Vertragsbedingungen “Early Termination Fees” in der Regel eine unkomplizierte Rückgabe der nicht mehr benötigten Maschinen vor regulärem Vertragsende. Wahre kaufmännische Flexibilität impliziert jedoch die Kapazität, nicht genutztes Equipment ohne laufende Zinsbelastungen physisch zu depriorisieren. Dies lässt sich rechtssicher vorrangig durch uneingeschränktes Eigentum an der Flotte realisieren.

H3: Die bilanzielle Aktivierung von “Right of Use” Assets durch IFRS 16 Ein weiterer buchhalterischer Faktor gegen den unregulierten Mietanbau liegt in den Vorgaben der Rechnungslegungsstandards. Die IFRS 16 Norm fordert von bilanzierenden Unternehmensgruppen, auch Miet- und Leasingverhältnisse von langer Dauer als sogenannte “Right-of-Use” Assets detailliert auf der Aktivseite der Bilanz auszuweisen, während spiegelbildlich die Leasingverbindlichkeiten auf der Passivseite vermerkt werden müssen. Langfristmieten münden folglich nicht in einer optisch unberührten Aktivbilanz. Diese Leasingverbindlichkeiten können bei Audits die Eigenkapitalquote schmälern und infolgedessen die Kredit-Ratings für zukünftige Darlehen restriktiver wirken lassen.

H2: Refurbished-Assets als Instrument des aktuellen Downsizing

Durch welche Instrumente steuern Einkaufsabteilungen Kapazitätsüberhänge in Krisenzeiten aus? Die Umstrukturierung verläuft vermehrt nicht über unmittelbare Neuanschaffungen, sondern gezielt über die Beschaffung von hochverfügbaren Anlagegütern des B2B-Zweitmarkts.

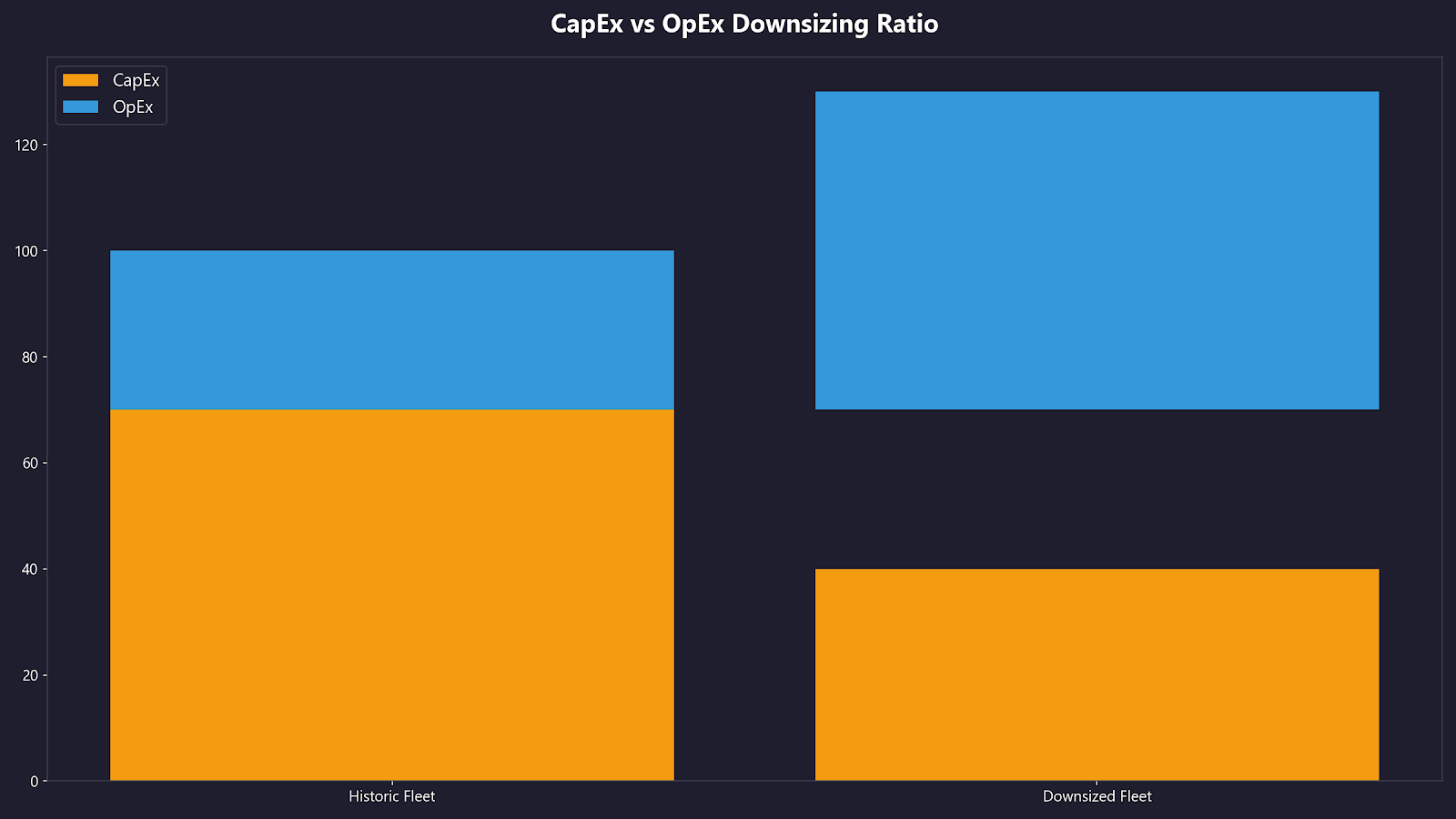

H3: CapEx vs. OpEx – Anlagegüter als liquide Sicherheit Die Investition flüssiger Mittel in zertifizierte Gebrauchtmaschinen transformiert liquide Reserven des Chief Financial Officers in ein greifbares, abgeschriebenes physisches Asset. Dieser instandgesetzte Gabelstapler fungiert im Jahr 2026 als stabiler Gegenwert im Bilanzierungsprozess.

In Phasen reduzierter Werksproduktion verursacht der sich im Besitz befindliche Stapler keine anfallenden monatlichen Bankzinsen. Sobald verlässliche Volumenzuwächse im Versand eintreten, ist die Maschine unmittelbar ohne Lieferzeiten einsatzfähig. Bei drastischen Reorganisationen der Geschäftsbereiche steht es dem Unternehmen überdies frei, das etablierte Refurbished-Asset reibungslos auf den offenen Hardware-Märkten zur Re-Kapitalisierung weiterzuveräußern. Im Gegensatz dazu sind reine Mietzahlungen nach Transaktion als operativer Aufwand für das Unternehmen verbucht.

H3: Budget-Effizienz durch Refurbished Statusklassen Flotten-Downsizing definiert sich für KMUs primär über die Minimierung von strukturellen Überkapazitäten. Statt acht brandneuer und vernetzter 2026er Mietstapler genügen für ein mittelständisches Umschlagzentrum oftmals fünf kontinuierlich gewartete, etwas ältere Refurbished-Maschinen. Ein drei bis vier Jahre alter Gebrauchtstapler mit valider Servicehistorie erbringt im Kernsegment denselben physischen Tonnage-Durchsatz eines stark technologisierten Premiummodells – er fordert jedoch im Vorfeld nur einen Bruchteil des benötigten Investitionskapitals.

Diagramm Capex Opex Downsizing Ratio

H2: 3 strategische Schritte zum B2B-Flotten-Downsizing

Die Realisierung eines Downsizing-Prozesses in der produzierenden Industrie erfordert eine sachliche und kennzahlengetriebene Projektplanung.

H3: Schritt 1: Das datenbasierte Telemetrie-Audit Bevor laufende Verträge terminiert werden, sollten verlässliche Daten zur wahren Auslastung der aktuellen Bestände bereitliegen. Aufsteckbare Datenlogger ermitteln im Verlauf einiger Wochen objektiv, welche Maschinen konstant im Dreischicht-Modell genutzt werden und bei welchen Fahrzeugen primäre Stillstandzeiten existieren. Flurförderzeuge mit Auslastungsquoten unterhalb eines spezifischen Schwellenwertes gelten im Audit als entbehrliche Betriebsressourcen.

H3: Schritt 2: Regulierung starrer OEM-Verträge Alle festgestellten Überkapazitäten in Miet- und Leasingverträgen sollten im zweiten Planungsschritt fristgerecht auslaufen. Kaufmännische Angebote zur stillschweigenden Laufzeitverlängerung oder Tarifstufungen ersetzen nicht das grundsätzliche Erfordernis der Kapazitätskorrektur.

H3: Schritt 3: Der Aufbau der hybriden Eigentumsflotte Nach Abtransport retournierter Altgeräte erfolgt die taktische Integration von technisch vergleichbar dimensionierten, extern generalüberholten Gebraucht-Modellen. Diese werden mit Firmenliquidität im Direktkauf übernommen und generieren keinerlei monatliche Zins- und Leasinganforderungen. Sie tragen von der ersten Inbetriebnahmestunde an positiv zur Unternehmensmarge bei, da die operativen Unterhaltskosten sinken.

H2: CFO-Fazit: Unternehmensresilienz durch bilanzsicheren Anlagebestand

Das Outsourcing intralogistischer Hardwareausstattung über Full-Service-Langzeitmieten stützte sich lange auf die Annahme konstant planbaren Wachstums. In zyklischen und volatilen Wirtschaftsjahren verlagert sich der interne Fokus jedoch zunehmend auf die Vermeidung fixer Zinsrisiken.

Die kaufmännische Kontrolle und Autonomie über wesentliche Betriebswerkzeuge etabliert eine solidere Basis für den operativen Margenerhalt.

Um die Einsatzbereitschaft der erworbenen Refurbished-Stapler auf qualitativ hohem Niveau zu überwachen, hat sich die Implementierung modernster Systemüberwachung bewährt. Nutzen Sie professionelle Wartung und Reparatur, um exakte Daten darüber zu erhalten, ob der rekapitalisierte Gebraucht-Bestand die angeforderte Umschlagkapazität prozesssicher im Verteilzentrum erfüllt.